Inventario de la propiedad en la empresa

El inventario de los bienes de la empresa se realiza sobre la base del orden del jefe, en el que se indican el tipo de inventario, la comisión y los términos de su tenencia.

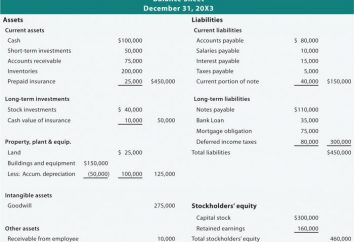

Si se lleva a cabo un inventario completo de la propiedad, se inspeccionará lo siguiente:

Activos fijos

Materiales

Activos intangibles

Equipo de hogar

Inversiones financieras

Trabajo en proceso

Activos en efectivo

Documentos de dinero

Productos terminados

Bienes

Valores

Propiedad que ha sido reciclada, arrendada o custodia

Es decir, el inventario de la propiedad siempre se lleva a cabo en el lugar de su ubicación y el lugar de trabajo de la persona materialmente responsable y necesariamente en su presencia. En caso de robo o daño, cuando se cambie el responsable de la brigada con responsabilidad material colectiva de un grupo de personas, cuando la empresa se liquida antes de la presentación del informe de liquidación, cuando se reorganiza la empresa antes de elaborar un balance de separación, Transferencia de propiedad en alquiler, después de accidentes o incendios.

La Comisión, en su labor, se guía por documentos reglamentarios, entre ellos el uso de directrices metodológicas para el inventario de bienes , que describe cómo realizar un inventario y normas para la documentación.

Antes del inventario, las personas responsables y responsables dan un recibo de que todos los documentos han sido presentados al departamento de contabilidad, todos los valores recibidos se han puesto en la parroquia, y los jubilados han sido anulados.

En el proceso de verificación, los inventarios se compilan por duplicado, en los que se describen los valores reales. En la última página, un guión se coloca en líneas vacías, los resultados cuantitativos se resumen, todos los miembros de la comisión firmar el inventario, y después de la aprobación por el jefe de la empresa, el inventario se transfiere al departamento de contabilidad. En el proceso de llenado, no se permiten correcciones y borraduras, todos los nombres se reescriben en términos cuantitativos en aquellas unidades de medida en las que se registran. Si se encuentra un error, la línea está tachada, la información correcta está escrita arriba, la cual está certificada por todos los miembros de la comisión y por la persona materialmente responsable.

Cuando se completa el inventario de propiedades , los responsables materiales dan los recibos de que los registros de los registros han sido hechos correctamente, en su presencia, no tienen ninguna reclamación a los miembros inspectores de la comisión, y la propiedad misma fue puesta bajo custodia.

Los inventarios son importantes para una contabilidad adecuada en la empresa, pero un inventario se lleva a cabo como un método de contabilidad mensual para el primer día del mes para el efectivo en la mano, y anualmente para los activos fijos. ¿A qué debería prestar especial atención cuando se realizan inventarios de muestras? Por lo tanto, cuando el inventario de activos fijos prestar atención a las características técnicas y operativas del objeto. Cuando se inventan los edificios, comprueban los documentos que confirman la propiedad de la empresa, si hay documentos para alquilar el terreno para la propiedad.

En el inventario del equipo y la verificación de transporte de presencia del pasaporte técnico de un fabricante de fábrica, especifique el año de lanzamiento y la capacidad del motor. En las descripciones separadas de los activos fijos arrendados, que se elaboran por triplicado, indique la fecha de caducidad del contrato de arrendamiento.

Si se encuentran activos fijos no registrados, se elabora un informe de evaluación, dependiendo de la condición técnica de la instalación, se toma en consideración la depreciación y se adquieren a valor de mercado. Con la falta de aptitud de los activos fijos, un acto se elabora en la empresa para su posterior cancelación, y estos activos fijos se registran en un inventario de inventario separado.

El inventario de propiedades de otras categorías también tiene una serie de características. Por ejemplo, el inventario de dinero en efectivo y los valores se llevan a cabo simultáneamente. Al mismo tiempo, se indican no sólo los números, series y cantidad de valores para cada emisor, sino también las condiciones de cancelación, el valor nominal y real de cada título. Cuando se gasta un inventario de fondos en ruta, compruebe los recibos bancarios y las declaraciones adjuntas de los ingresos. Al inventario de efectivo en la caja registradora, todos los documentos financieros se comprueban al mismo tiempo: libro de caja, órdenes entrantes y salientes, informes de caja.