Presupuesto de flujo de caja y la Forma №4

Para la formación de un sólido (libre y total), el presupuesto de la empresa es necesario tener algunos presupuestos básicos, uno de los cuales es -BDDS presupuesto de flujo de efectivo.

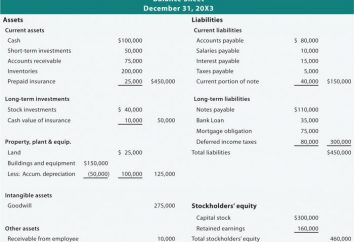

CFB desarrolladores en un formato (forma) forman sin límites, que son para su empresa en particular para desarrollar una forma adecuada. Pero hay un momento es la coordinación de las formas de planificación, seguido de los datos reales, lo que se reflejará en las formas de contabilidad. Por lo tanto, en particular, BCF debe ser coherente en apariencia y enfoque para el cálculo de los datos con el informe "Estado de flujos de efectivo" (forma №4) aprobado por la Orden del Ministerio de Finanzas de la Federación de Rusia "Sobre los modelos de estados financieros" de 13.01.2011 №4N. Esta orden aprobada por el método directo de cálculo de la cantidad de los flujos de efectivo. Este método se basa en el movimiento de fondos en las cuentas de las empresas. Datos para rellenar los formularios de diseño se pueden obtener a partir de la contabilidad general y los registros en los registros contables. elemento de origen de cálculo de -vyruchka de la venta de bienes (obras, servicios).

Más hay un segundo método básico para calcular el volumen de flujo de caja es la indirecta. En este caso, el cálculo de flujos de efectivo se lleva a cabo a partir de la ganancia neta con los ajustes apropiados a los artículos que no reflejan los flujos de efectivo reales.

Sin embargo, en este y otro método de cálculo, tenemos que ver en la CFB en el plazo previsto (por ejemplo, es un año) el flujo de caja cada mes. Y dentro de un mes -Daily ingesta / gasto de los fondos. Formar №4 no permita, pero la compañía puede hacer de forma independiente las columnas y filas en la forma adecuada (sin embargo, es poco utilizado).

¿Pueden los datos contables para proporcionar en el futuro (para la ocurrencia del período de planificación) datos sobre los flujos de caja diarios? La respuesta es sí.

¿Qué más tiene que ver en la forma de BCF. Creo que, de acuerdo conmigo en que es importante para mostrar los cálculos a través del banco en la cuenta corriente y por medio es el volumen que entra en el dinero en efectivo de la empresa para los diferentes tipos de actividades pueden variar, y jugar un papel bastante importante en la preparación de la CFB.

Lo que requiere un desglose diario de flujo de efectivo?

-Es se basará en parte reflejan la mesa -prognoznye flujos de efectivo gráficos específicos. Contrato con los diferentes consumidores de productos terminados puede concluir en los términos del pago anticipado, pago por adelantado o la realización de préstamo, etc. Este lapso de tiempo se debe considerar en la preparación de estos gráficos en CFB.

– la necesidad de vincular BCF y el presupuesto de ingresos y gastos (BDiR), ya que todos los gastos en el tiempo se pueden hacer sólo después de la recepción de los fondos en la cuenta. Por consiguiente, también es posible y la necesidad de gastos diarios orden horario según su requerido (por ejemplo para la producción continua -Requerido proporcionar material de materia prima, combustible, salarios por fechas, etc.) En este caso también determinó discreta (continuidad) flujo de fondos proveniente de la empresa.

El libro VE Hritskogo, TV Sizov VV Tamayunova "Intra-presupuesto" ver-después en la forma de preparación №4 de medidas presupuestarias:

cobrar -vydelit (ingresos dividido en el pago por adelantado y la recepción de los productos, enviado anteriormente);

artículos -ustranit origen puramente fiscal;

– detallando los artículos más importantes de pago de facturas;

– La adecuación a las partidas de costes plan de formatos de capital (inicial), lo que refleja los gastos de capital e inversiones;

-vydelit posición, lo que refleja un retorno de los préstamos y créditos;

cuenta -predusmotret sustitutos monetarios ;

Latest posts

Métodos de cálculo de PIB

contabilidad

Los teléfonos más interesantes. teléfono móvil caro para niñas

de la tecnología