El sistema tributario en Rusia está organizado en principios específicos del sistema de las relaciones entre el estado a través de los órganos autorizados y organizaciones o ciudadanos de a pie sobre la recogida y el establecimiento de impuestos y derechos al presupuesto.

En el corazón de cualquier sistema tributario se basa en los impuestos. El sistema tributario en Rusia permite al estado implementar sus funciones de gestión de los flujos financieros públicos.

El sistema de impuestos en el país se ha desarrollado en el período 1991 – 1992 del, durante el tiempo de transformación radical de la economía de la antigua URSS, la transición a las relaciones de mercado y la confrontación política. Los principales factores que influyen de manera significativa, mientras que en el desarrollo de la política fiscal incluyen: la falta de experiencia en la regulación de las relaciones fiscales en el aspecto legal, crisis social y económica en el país, así como demasiado corto el tiempo para crear un nuevo sistema de la legislación fiscal. Por lo tanto, los economistas nacionales y apelaron a la experiencia extranjera.

Por lo tanto, Rusia se ha convertido el sistema de impuestos, que consiste en un conjunto de impuestos establecidos en los principios básicos de su establecimiento y la introducción de, el control sobre la integridad y oportunidad de pago de las mismas, así como las sanciones por falta de pago.

La estructura del sistema tributario se puede representar en forma de componentes: los regímenes fiscales y las autoridades fiscales agregada, controlando el cálculo y pago de impuestos.

Por lo tanto, todos los impuestos se dividen en:

– presentado federal de impuesto al valor agregado, impuesto sobre los ingresos personales, impuestos especiales, impuesto sobre la renta , etc;.

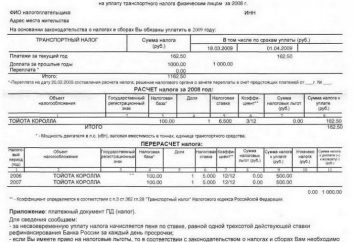

– regional, incluyendo impuestos, tales como compañías de apuestas, de propiedad y de transporte;

– locales incluyen impuestos: la propiedad de los individuos y en el suelo.

imposición efectiva en Rusia es imposible sin la introducción de un estado de regímenes especiales:

– un único impuesto agrícola (imposición de las empresas agrícolas y organizaciones);

– un impuesto plano, que es un sistema simplificado de imposición de determinadas actividades.

El control de función en el sistema fiscal asignado a las autoridades fiscales. Esta estructura pública está diseñado para vigilar el cumplimiento de la legislación pertinente, la exactitud e integridad de las cargas fiscales, así como la oportunidad de los ingresos de los pagos. La estructura de las autoridades fiscales requiere agencias federales y divisiones territoriales.

sistema fiscal moderno en Rusia se basa en los siguientes principios:

– La unidad del sistema fiscal, consagrado en los artículos específicos de la Constitución y garantizar la unidad de financiera, de crédito y la política monetaria. Este principio garantiza la unidad del espacio económico del país.

– El principio de la movilidad y flexibilidad, proporcionando un cambio de algunos impuestos o mecanismos apropiados para aumentar o disminuir la presión fiscal para satisfacer las necesidades del público.

– El principio de estabilidad. De acuerdo con este principio, el sistema de impuestos en Rusia debería ser sin cambios durante al menos unos cuantos años. De países extranjeros practica ninguna reforma fiscal debe tener lugar sólo en caso de emergencia y, preferentemente, desde el comienzo del año fiscal.

– La multiplicidad de impuestos. Este principio incluye varios aspectos, la mayoría de los cuales se considera que es un conjunto de impuestos y partidas tributables. La combinación de objetos y los impuestos deben ser un sistema que cumpla con los requisitos de la redistribución de la carga entre los contribuyentes.

Latest posts